V roce 2003 pracoval například na jednom z prvních obchodů tehdy ještě neznámého Daniela Křetínského, který v té době refinancoval akvizici producenta kabelů Kablo Elektro poprvé ve spolupráci se seniorní bankou. Později v korporátním bankovnictví italské skupiny UniCredit blízce spolupracoval s řadou dalších dnes nejbohatších Čechů.

Start s Tkáčem

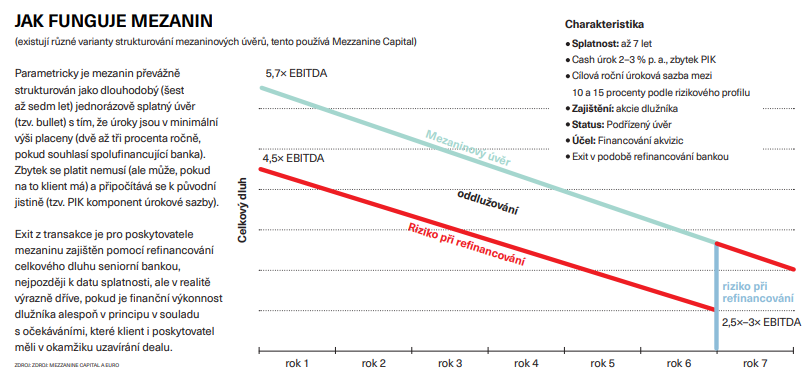

Když se Jan Hájek po téměř dvou dekádách rozhodl osamostatnit, měl jako ředitel strukturovaného financování banky na starost portfolio zhruba 120 miliard korun v korporátních a nemovitostních úvěrech. Sázel na to, že na tuzemském trhu existuje omezená nabídka takzvaného mezaninového financování, které je pro firmy variantou mezi zajištěným bankovním úvěrem a injekcí nové ekvity, a založil vlastní společnost Mezzanine Capital.

Základní myšlenkou nového projektu bylo přinést na trh dluhový produkt, který nebude konkurovat běžným komerčním bankám, ale naopak umožní byznysmenům a firmám získat kapitál a realizovat projekty, které by pro ně byly jinak nedostupné.

Myšlenka a způsob, jakým hodlal Hájek mezaninové úvěry poskytovat, se navíc zalíbila Patriku Tkáčovi, spolumajiteli J&T Finance Group, s nímž se Hájek domluvil na spolupráci při poskytování finančních zdrojů. „Na začátku jsem udělal prezentace v právnických a poradenských firmách, investičních skupinách i u jednotlivých potenciálních klientů a myslel si, že se dealy jen pohrnou. Realita byla však podstatně složitější a ukázalo se, že tento druh financování není v Česku příliš známý a trh je vůči němu podstatně skeptičtější,“ říká šestačtyřicetiletý Hájek o začátcích.

Oproti klasickému bankovnímu financování jsou tyto transakce mnohem komplikovanější. „Pokud chcete udělat v Česku mezaninový deal, potřebujete v prvé řadě sofistikovaného klienta, současně ten samý klient musí mít připravenou vlastní transakci, převážně akvizici, a taktéž musí být tato transakce tak velká, že na ni klient nemá dostatek vlastních zdrojů, a tedy potřebuje dodatečné ekvitní zdroje. Pak máte celkem dobrou šanci,“ dodává bankéř.

Po pěti letech práce má dnes Mezzanine Capital v databázi zhruba 70 potenciálních klientů, s nimiž je v kontaktu a také připravuje premiérovou transakci v Německu, které považuje za velmi atraktivní trh.

Mezaniny Křetínského

Na začátku prázdnin pak Hájek dokončil změny v akcionářské struktuře firmy. Mezzanine Capital dnes napůl ovládá s Rolandem Zsilinszkým, který byl spolu s ním u vzniku projektu od samého začátku. „Roland je v našem oboru podnikání extrémně důležitý – zatímco já se dívám na naše potenciální klienty typicky bankéřskýma – optimistickýma – očima, on je posuzuje z pohledu dlouhodobé udržitelnosti jejich byznys modelu,“ dodává Hájek. Zsilinszky byl jedním z posledních ředitelů pražské kanceláře globální poradenské firmy Roland Berger Strategy Consultants.

Vzhledem k tomu, že při mezaninovém financování přebírá poskytovatel výrazně vyšší riziko, než jaké existuje u standardního komerčního úvěru, protože není zajištěn přímo majetkem, posuzování bonity potenciálních klientů je významně detailnější než u běžného bankovního financování a částečně se blíží standardům běžným v oblasti private equity. „U mezaninového financování není příslušný úvěr zajištěn klasicky jako v bance kolaterálem v podobě nemovitosti či jiného majetku firmy, ale opírá se především o dlouhodobou udržitelnost obchodního modelu potenciálního dlužníka s celkovým dluhem – seniorní bankovní financování plus mezanin – strukturovaným proti dlouhodobě udržitelné EBITDA (zisk před započtením úroků, daní a odpisů – pozn. red.),“ říká bankéř.

Zatím největší transakcí je pro Hájka akviziční úvěr ve výši 38 milionů eur (zhruba miliarda korun), který Mezzanine Capital poskytl české strojírenské a hutní skupině Metal Trade Comax na přelomu let 2017 a 2018. Skupina Metal Trade Comax, přední evropský výrobce kontinuálně lakovaného plechu, jejíž tržby před transakcí dosahovaly téměř sedmi miliard korun, pohltila při využití bankovního a mezaninového financování o něco většího německého konkurenta Oetinger Aluminium Group. Ten patřil k největším německým výrobcům primárně tekutého hliníku s napojením na nejvýznamnější německé automobilky.

Po dokončení transakce se skupina Metal Trade Comax stala silným hráčem v Evropě, přičemž velikost skupiny se z hlediska celkových tržeb i profitability (měřeno ukazatelem EBITDA) více než zdvojnásobila.

Mimochodem na podobném typu hybridního mezaninového úvěru vyrostl zmíněný Daniel Křetínský, který ho využíval při své akviziční jízdě v rámci struktur skupiny J&T. Při financování akvizic energetických firem, které jsou většinou silně regulovány (což znamená oproti běžným firmám výrazně stabilnější cash-flow), totiž poskytne klasická banka úvěr zhruba ve výši čtyřnásobku až pětinásobku hodnoty hrubého cash-flow (ukazatel NFD/ EBITDA definující velikost použité finanční páky). Když však hodnota transakce dosahuje šesti- či vícenásobku EBITDA, musejí zbytek kupní ceny doplatit z vlastního kapitálu noví majitelé, kteří firmu přebírají. A když nemají dostatek kapitálu, mohou si pomoci právě například mezaninovým úvěrem, který je sice výrazně dražší než standardní korporátní financování, ale nahradí chybějící ekvitu.

Energetika je odvětví, které je povětšinou charakterizováno dlouhodobě stabilním cash-flow, a proto je pro mezaninové financování vhodná, stejně jako další obory, například zdravotnictví, potravinářství či některá odvětví průmyslu. Hájek příliš nehledá růstové příběhy firem, které by financoval, protože hrozí mnohem vyšší riziko ztráty. Příběh se prostě nemusí povést, třeba i kvůli nečekaným událostem jako covid-19.

Tvůrce trhu

V Česku existuje pro mezaninové úvěry poměrně velká mezera na trhu, srovnámeli to třeba se sousedním Německem. „Jejich trh je však výrazně vyzrálejší, z hlediska řízení bankovních rizik podstatně konzervativnější a z hlediska dosažitelných cen financování výrazně dražší než trh v Česku, což samozřejmě otevírá prostor pro alternativní poskytovatele financování, mezi něž se i my počítáme,“ říká Hájek.

Potenciál vidí do budoucna mimo jiné i „díky“ neustále rostoucí složitosti bankovní regulace, která bude velmi pravděpodobně omezovat schopnost bank v budoucnu poskytovat dlouhodobé a relativně rizikovější typy financování. Uvidíme, zda se dočká.