Na konci října skončily splátkové prázdniny, které banky musely kvůli

nařízení vlády umožnit těm, u nichž bylo pravidelné splácení v ohrožení.

Zlomový moment tak nastává právě tento měsíc, kdy se postupně začne ukazovat

rozsah problému. Platí jednoduchá rovnice, že čím vyšší počet neplatičů, tím

vyšší ztráty pro banky.

Podle průzkumu týdeníku Euro budou mít určitý problém se splátkami desetitisíce lidí a firem. „Odhadujeme, že o odklad svých finančních závazků vůči bance zažádá nyní přibližně 20 až 30 procent klientů, kterým na konci října skončilo zákonné moratorium,“ uvedla například mluvčí Monety Money Bank Zuzana Filipová.

A podobné počty neplatičů odhadují i ostatní. „Co se týká odkladů, které

skončily k poslednímu říjnu, předpokládáme u fyzických osob přibližně 15

procent a do 30 procent u firem,“ říká Michal Teubner, mluvčí Komerční banky.

Odnesou to pobočky

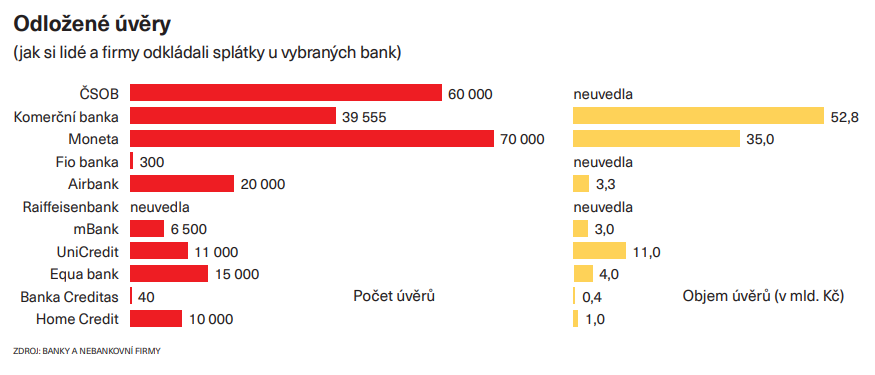

Jsou to obrovská čísla. Banky zmrazily v rámci moratoria celkem 359 tisíc úvěrů v objemu 446 miliard korun. Asi třetina klientů už začala sama během prázdnin splácet, takže problém se týká zhruba 240 tisíc úvěrů lidí a firem. V nějakém stupni ohrožení jsou tedy půjčky za 40 až 80 miliard korun. V nejhorším scénáři by se tak vymazal skoro celý roční zisk všech tuzemských bank, který loni dosáhl bezmála 90 miliard korun.

Skutečně nesplacených úvěrů, které budou muset banky odepsat, bude však o

poznání méně. Banky už s dlužníky pracují, nabízejí jim ochotně další až

půlroční odklady splátek nebo jim splátky co nejvíc snižují. Jen aby vztah s

klienty udržely.

„Už v průběhu října jsme klientům připomínali, že to je poslední splátka, kterou mají odloženou. Počítáme, že žádosti o další řešení budou rozloženy v čase a že první klienti nás začnou kontaktovat až v průběhu listopadu,“ řekl týdeníku Euro šéf Hypoteční banky Jiří Feix. Banka podle něho bude v případě potřeby navyšovat množství lidí, kteří tyto problémy budou řešit, a počítá, že proces dalších odkladů bude co nejvíc automatizovat. I skupina ČSOB, jejíž je Hypoteční banka součástí, však už musela na pokles výnosů zareagovat snižováním nákladů.

Pandemie koronaviru urychluje zatím velmi laxní proces digitalizace střev

bank a právě digitalizací banky ospravedlňují propouštění, které v oboru

začíná. ČSOB do konce roku zruší 170 pracovních pozic. Je to asi desetina

celkového počtu lidí pracujících na pobočkách.

Příští rok pak přijdou o místo další stovky lidí. Komerční banka ke konci

srpna zavřela 64 menších poboček a od loňského roku jejich počet snížila o

celou stovku na současných 241.

Raiffeisenbank pak redukovala hlavně počet lidí v hlavním sídle společnosti

v Praze. „Již na jaře jsme přistoupili k určitým krokům jako například redukci

pronajímaných prostor v pražské centrále o přibližně 25 procent,“ uvedla mluvčí

Raiffeisenbank Petra Kopecká. Další velké bankovní domy v čele s Českou

spořitelnou budou tento trend chtě nechtě následovat.

Zdá se, že Česko si vezme příklad z Nizozemska, které má téměř dvojnásobnou

populaci. „Vzpomínám si, že v roce 2015 to řešila skupina ING, která je na svém

domovském trhu bankovní jedničkou. V řadě oblastí má čtyřicetiprocentní tržní

podíl a celou zemi obsluhuje 220 pobočkami. Teď si to srovnejte s Českem,“

glosuje situaci bývalý šéf retailového bankovnictví v tuzemské ING Libor

Vaníček.

Česká spořitelna sice od loňska zredukovala počet poboček o čtyřicet na současných 443, ale podle příkladu ING pořád „má kde řezat“. Lidé si navíc v pandemii vyzkoušeli, že se dá většina věcí zařídit přes telefon či videohovor, takže fyzicky se budou – do doby, než se proces zdigitalizuje úplně – chodit podepisovat pouze úvěrové hypoteční smlouvy.

Vaníček loni začal pracovat pro fintechový startup Lidya, který po

veleúspěšném nástupu v rodné Nigérii expandoval letos do Česka a Polska. Lidya

cílí pomocí automatického procesu posuzování bonity na malé firmy a

živnostníky, které banky z různých důvodů obsluhovat nechtějí.

„Subjektivně vidíme, že jakmile přijdou do ekonomiky další restrikce, lidé

se začnou znovu rozmýšlet, že vystoupí z projektu, který mají rozjednaný. Měli

jsme tady firmu, která provozovala obchod s textilem. Už jsme měli rozjednaný

úvěr, ale paní nakonec zavolala, že si ho nevezme, protože obchody jí vláda

zavřela, a když nakoupí teď zboží, bude jí ležet na skladu, neprodá ho a bude

mít problém splácet,“ říká Vaníček.

Sociální problém

Vládní uzavírka ekonomiky nejvíc postihla hospody a restaurace, zábavní

průmysl od koncertů po společenské a sportovní akce, automobilový průmysl

včetně prodejců vozidel a dodavatelů a samozřejmě také dopravu zboží (kromě

zásilkových a kurýrních služeb).

„Jako nejohroženější odvětví vnímáme především obory HoReCa (hotely,

restaurace, kavárny apod.). Dále pak segment cestovního ruchu a návazná

odvětví,“ potvrzuje mluvčí Equa bank Kateřina Petko, která připouští, že podíl

nesplácených úvěrů se kvůli tomu bankám bude zvyšovat.

I v turistickém ruchu jsou však rozdíly. Mimopražské hotely zachránila letní sezona, kdy Češi vzali útokem nejen tuzemské hory, ale téměř všechna turistická místa v republice. V Praze však podle informací týdeníku Euro hotelům často klesly příjmy o 90 procent i víc. Turisté zmizeli a v problémech jsou i ti, kdo v širším centru hlavního města nabízeli krátkodobé pronájmy. Tito podnikatelé, často s několika hypotékami, dnes budou muset své domy a byty nabízet k prodeji. Krátkodobě tak určitě dojde, aspoň v některých oblastech, ke zhoupnutí cen nemovitostí.

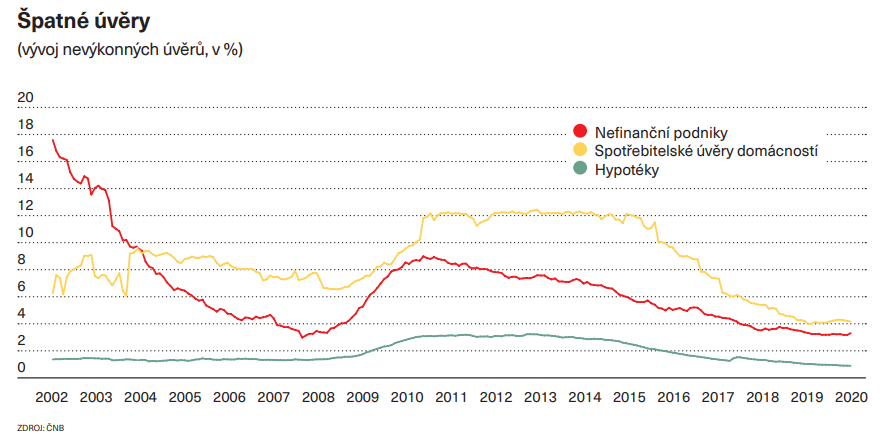

Faktem je, že po osmi měsících od březnového zastavení ekonomiky je řada byznysů s rezervami na štíru. Lidé často přišli o úspory a spousta z nich se teď dostane do neřešitelné situace. Podle bankéřů přijde vrchol v jarních měsících, kdy se nesplácené úvěry vyšplhají na nejvyšší číslo. Současný podíl takzvaných nevýkonných hypoték byl ke konci letošního září na rekordně nízké úrovni 0,82 procenta. Je to nejnižší údaj od začátku statistiky v roce 2002, avšak neudržitelný, třebaže Češi dlouhodobě patří k nejvzornějším dlužníkům v celé Evropě.

Podle nejaktuálnějších údajů vykázala například Česká spořitelna na konci

září podíl nesplácených úvěrů (tedy hypoték, i spotřebitelských i korporátních)

jen 1,9 procenta. Moneta, která obsluhuje ve velké míře živnostníky, měla špatných

úvěrů 1,5 procenta. „Naším cílem je zůstat pod pěti procenty,“ říká Filipová z

Monety.

Banky už od pololetí začaly tvořit na tyto špatné úvěry vysoké rezervy a

opravné položky. Například u České spořitelny to bylo ve třetím kvartálu 4,7

miliardy korun. Bankám končí bezstarostné několikaleté prázdniny, a třebaže

zůstanou povětšinou bezpečně ziskové, budou si své výnosy v příštích dvou

letech muset mnohem víc odpracovat.