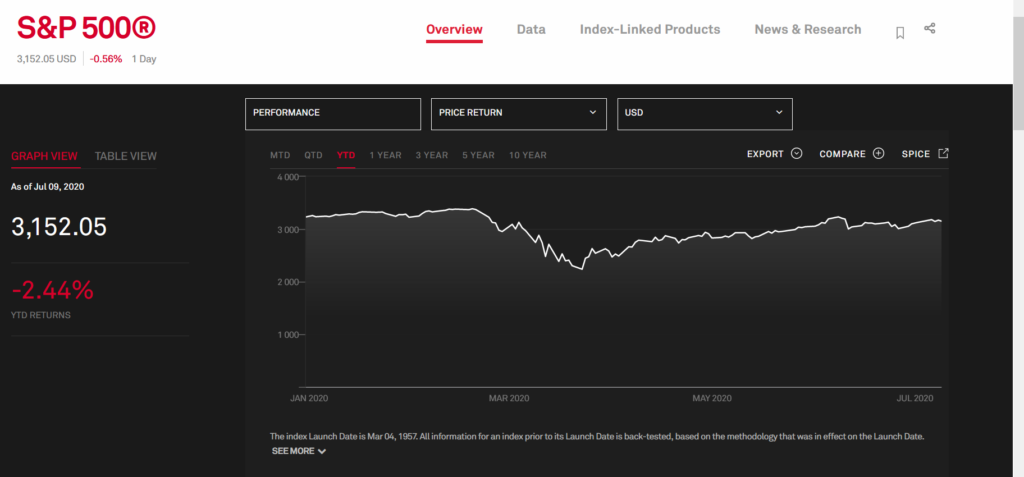

Vezměte dva reprezentativní akciové indexy. Americký S&P 500, který měří výkonnost akcií pěti set největších firem kótovaných na burzách ve Spojených státech. Od začátku roku se propadl o 2,44 procenta.

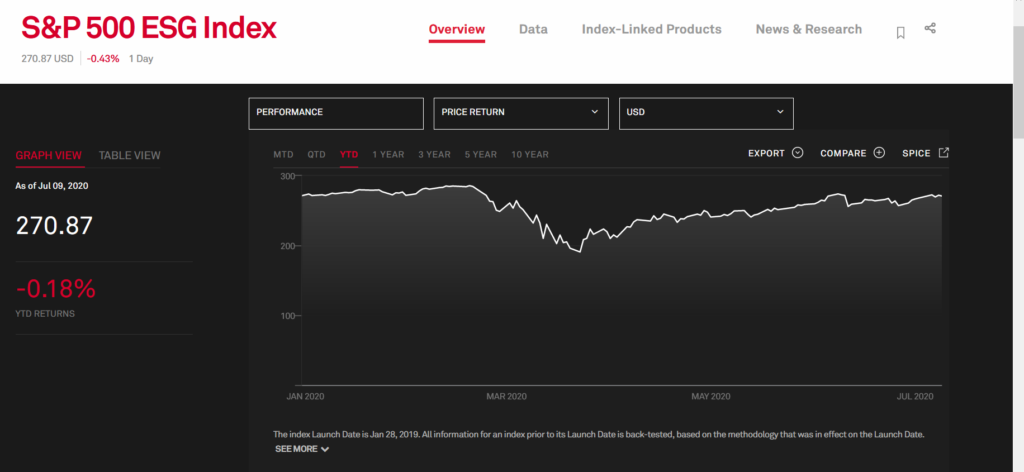

Index S&P 500 Sustainable vykázal od začátku roku ztrátu jen 0,18 procenta. A podobně jsou na tom akcie i v jiných částech světa. MSCI index rozvíjejících se trhů překonal svého rivala o 0,5 procenta. Podle globální banky BlackRock přitom 88 procent globálně reprezentativních indexů takto překonalo své normální rivaly. Čím to je?

Většinou se uvádí argument, že udržitelné firmy mají

většinou menší expozici vůči fosilním palivům, zejména ropě. Je to

pochopitelné, protože cena ropy se propadla o třetinu, takže s sebou

„stahuje“ firmy, jejichž zisky na ní záleží.

Dalším důvodem je rychlý rozvoj trhu udržitelných

investic. Čím víc lidí do nich investuje, tím se cena aktiv víc zvedá. To však

nemusí trvat dlouho.

Zajímavý je také argument, že firmy dbající na udržitelnost lépe znají své dodavatelské řetězce. Mají větší přehled, kdo jim dodává například potraviny, jakým způsobem, jak je pěstuje apod., takže také může lépe optimalizovat neefektivity v nákladech.

V neposlední řadě však může za popularitou a

výkonností udržitelných firem stát závazek vlád i centrálních bank „postavit“

se za udržitelné firmy. Implicitně to znamená, že státy tyto firmy mohou

podržet, i když budou tyto firmy ztrátové, a to v zájmu dlouhodobějšího

snižování emisí oxidu uhličitého. Evropská centrální banka přitom otevřeně

uvažuje o tom, že bude přímo nakupovat „zelené dluhopisy“, což by znamenalo pro

udržitelné firmy další vzpruhu.

Všechno dohromady znamená, že státní podpora

(centrální banky jsou kvazistátními institucemi) požene valuace udržitelných

firem nahoru i v budoucnu.