Řada centrálních bank přitom aktivně uvažuje, jak

přispět k financování pozvolného přechodu k udržitelnější ekonomice.

Aktuální studie

„banky bank“, tedy Banky pro mezinárodní platby (BIS) ukazuje, že je možné v

měnové politice zohledňovat i enviromentální hledisko, aniž by se výrazně

narušila triáda likvidita-bezpečnost-návratnost, kterou se musí zodpovědná

banka řídit.

Měla by ČNB nakupovat zelené dluhopisy?

Zatímco žádná banka na světě ještě nezařadila

„zelenost“ mezi své cíle, je možné i v rámci péče o cenovou stabilitu,

kterou se řídí ČNB zohledňovat rizika, která přináší klimatická změna. Devizové

rezervy lze v rámci omezení těchto rizik investovat do aktiv, které nejsou

tak náchylné ke ztrátám způsobeným klimatickými riziky.

Jedná se v zásadě hlavně o zelené dluhopisy.

Zásadní otázkou u nich je, nakolik skutečně představují zajištění vůči

enviromentálním rizikům. Záleží to hlavně na tom, v jakém rozsahu jsou

příjmy emitenta dluhopisů závislé na změnách v uhlíkových regulacích nebo

materiálním klimatickém riziku. Zelené dluhopisy jsou obvykle definovány jako cenné

papíry s pevným výnosem, které se používají na financování nových nebo

stávajících projektů ohleduplných k životnímu prostředí, nebo projektů

snižujících emise, nebo projektů podporujících biodiverzitu.

Proti zneužívání nálepky „zelené“, tedy greenwashingu,

vytváří Evropská komise podrobnou taxonomii, která má přesně určit, které

dluhopisy jsou zelené a které se jen tak tváří.

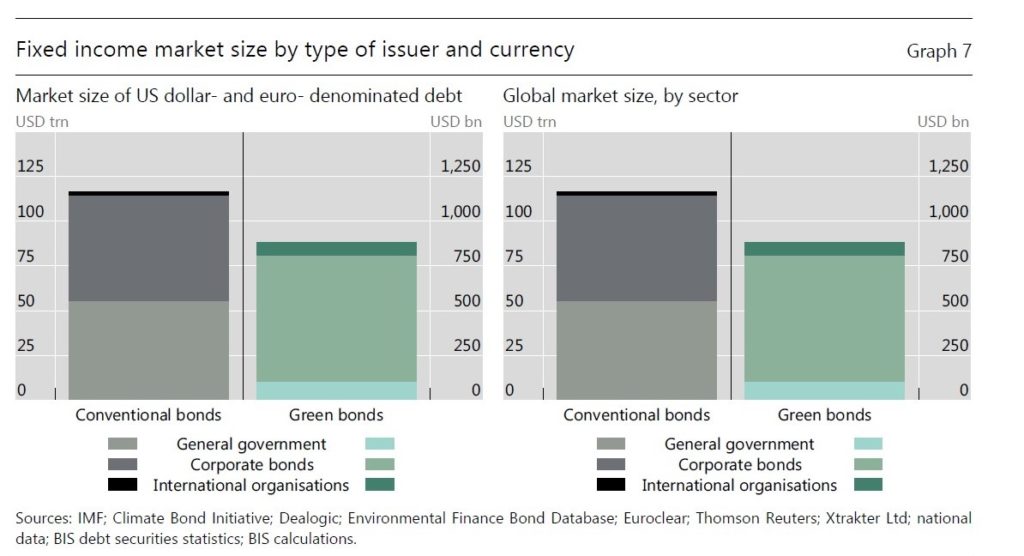

Co tedy říká studie BIS? Největší problém jsou

likviditní kritéria, která musí aktiva kupovaná centrální bankou splňovat. Trh

se zelenými dluhopisy sice výrazně roste (viz graf). V roce 2014 ještě

nečinil ani 50 miliard dolarů a v roce 2018 měl objem 230 miliard dolarů. Ale

pořád je malý; v euru a dolaru, tedy v hlavních měnách, představuje jen

7,4 procenta globálních devizových rezerv, což pro centrální banky je

likviditní překážka.

Co se týče dvou další kategorii, bezpečnosti a výnosu,

splňují zelené bondy podle studie kritéria centrálních bank a vyrovnají se

běžným dluhopisovým emisím, takže je banky – jako například nizozemská – do

svých portfolií zařazují. „Vyhodnocení vybraného ilustračního portfolia

naznačuje, že když centrální banky zahrnou do svých portfolií zelené i

konvenční dluhopisy, může to prospět diverzifikaci portfolia a zlepšit rizikově

očištěné výnosy tradičního portfolia státních dluhopisů,“ stojí ve studii.

Centrální banky s vysokými devizovými rezervami,

jako je ČNB, pak mají poměrně velký manévrovací prostor, jak udržitelné investice

zohledňovat. Když může ČNB nakupovat dluhopisy čínské vlády, tedy ekonomiky,

která není bez rizika, pak není důvod zohlednit udržitelnost například nákupem

indexů, které přihlížejí k produkci oxidu uhličitého.