Centrální banka se rozhodla trend odtučňování trochu zpomalit, když letos podruhé snížila proticyklickou kapitálovou rezervu na konečných 0,5 procenta. Bankám to od začátku roku uvolnilo zhruba 38 miliard korun, které mohou použít k absorpci úvěrových ztrát v příštích měsících.

Největší otázkou v hlavách bankéřů však zůstává, kolik ze zmrazených půjček (na základě moratoria) ve výši 372 miliard korun začnou lidé a firmy po půlroce znovu splácet a kolik budou ztráty. Samotné hypotéky z tohoto balíku představují podle posledních čísel ČNB 157,9 miliardy korun. Největší problém budou mít ti, kteří balancovali na hraně předlužení už před krizí. Podle Jana Frajta, ředitele sekce pro finanční stabilitu, banky poskytovaly už v posledních dvou čtvrtletích před krizí poměrně dost rizikových úvěrů, kdy žadatelé měli vysoké celkové zadlužení vůči výši svého čistého příjmu.

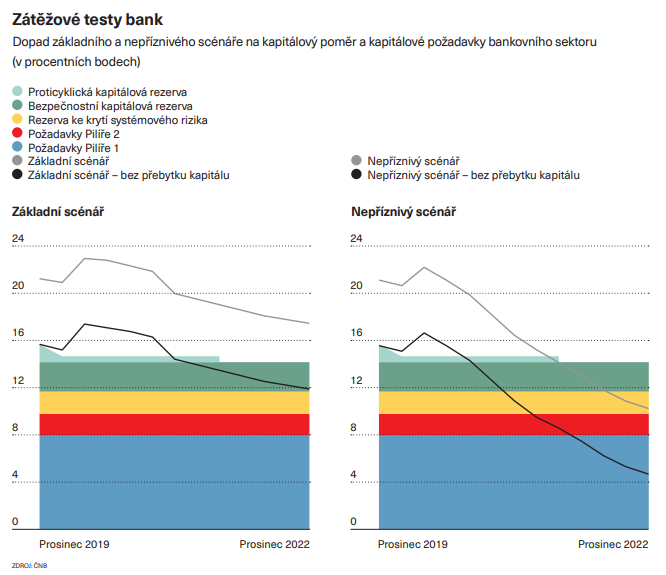

V případě nepříznivého scénáře ČNB počítá s tím, že se do problémů dostane

třináct bank, jejichž kapitál padne pod osmiprocentní regulatorní minimum

kapitálového požadavku. A u sedmnácti bank by klesl žádoucí kapitál pod „úroveň

celkového kapitálového požadavku“ (součet pilíře 1 a 2, viz graf). Potřebovaly

by tak nový kapitál 62 miliard korun.

S ohledem na to, že loni všechny banky v Česku vydělaly zhruba 90 miliard korun, by to vymazalo dvě třetiny jejich zisku. To není málo. Krize se přitom přelije i do příštího roku, takže celkové ztráty by – podle hloubky propadu ekonomiky – mohly být daleko vyšší. Může trvat několik let, než se vrátí v ziskovosti na loňské úrovně.

Jelikož celkově je kapitálová pozice českých bank pořád velmi dobrá, budou

potřebný kapitál slabým kusům přirozeně dodávat ty silnější, což může lehce

skončit převzetím celého úvěrového portfolia, a tedy prodejem. Na českém trhu

podle finančníků zcela jistě dojde ke konsolidaci.