Lídři Evropské unie se ve čtvrtek večer dohodli, že založí

fond obnovy, který by měl pomoc nejpostiženějším státům nastartovat ekonomiku.

Ale zatím není vůbec jasné, kolik v něm bude prostředků a jak bude

fungovat.

Zatímco Itálie, Španělsko i Francie požadují, aby byl

fond co největší, ideálně v rozpětí mezi jednoho až 1,5 bilionu eur, Němci

jsou zdrženliví a souhlasí zatím pouze s dříve dohodnutým balíkem pomoci ve

výši 540 milionů eur, z něhož by od června mohly členské státy čerpat prostředky

například na financování bezprostředních následků pandemie, jako jsou třeba

zkrácené úvazky (kurzarbeit).

Měla by Evropská unie vydat společné dluhopisy?

Ke skutečné solidaritě mezi severem a jihem Evropské

unie, kdy by bohatší státy například začaly výrazně investovat ve slabších, je tak

stále ještě daleko. A to i přes proklamace Angely Merkelové, že „blahobyt

Evropy není pro Německou pouze otázkou solidarity, ale otázkou vlastního zájmu“.

Je zřejmé, že bez prosperujícího jižního křídla Evropa nemůže prosperovat a nemůže

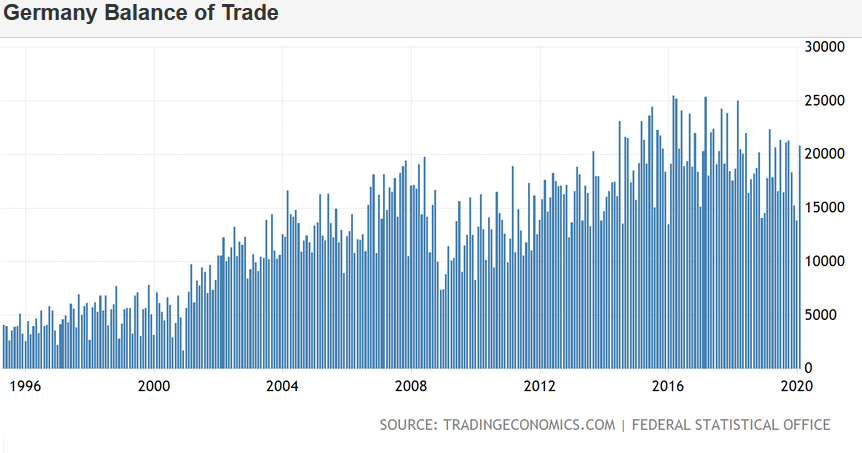

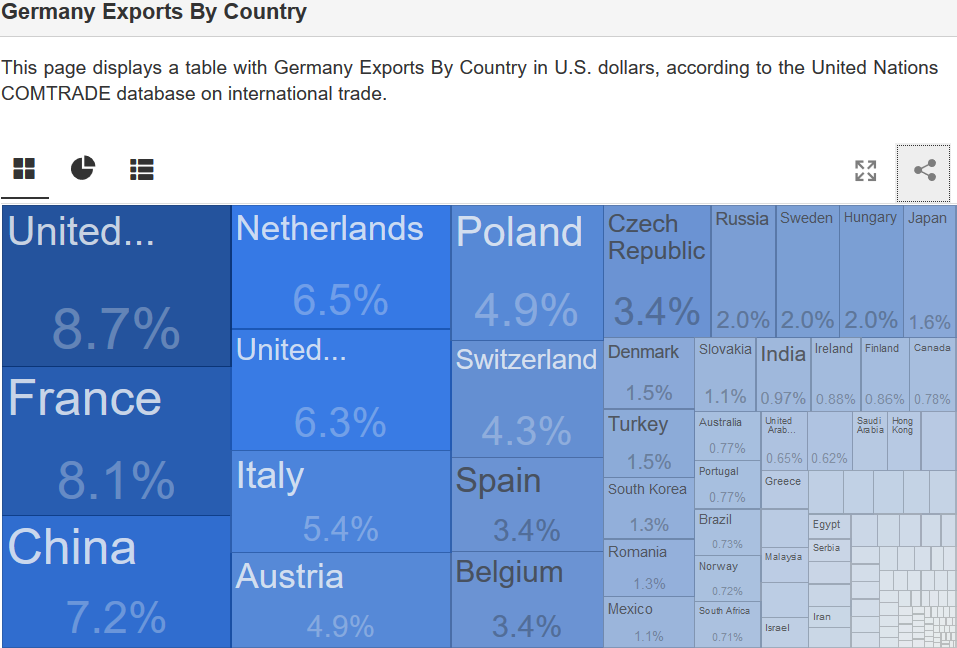

prosperovat ani Německo, které do evropských zemí vyváží přes šedesát procent

své produkce.

Samotné Německo však od evropských států zboží příliš

nenakupuje, čímž by jim pomohlo, ale prostředky spoří ve formě obchodních

přebytků.

Některé evropské státy tak musí své deficity přirozeně

financovat dluhem, dluhem, který si půjčují například od německých bank.

Jižní státy přitom od zavedení eura nemohou své měny

devalvovat, aby udržely svou konkurenceschopnost, jak byly zvyklé v 70. a

80. letech. Itálii kurz sloužil jako prostředek k vyrovnávání nerovnováh,

ale s přijetím společné měny tomu byl konec. Nízké úrokové sazby pak Itálii

sloužily k jednoduchému financování dluhu, který skončil dluhovou krizí

eurozóny.

Německo však nechce jižnímu křídlu nyní oplatit to, že

mu umožnily zbohatnout. Vznikající fond obnovy má podle německých, rakouských

či nizozemských představ fungovat jako poskytovatel nízkoúročených úvěrů

(nejlépe výměnou za další reformy veřejných financí), zatímco Francie, Itálie a

Španělsko požadují spíše dotace či granty.

Prostředky do fondu by měly být získány tak, že EU

vydá společné dluhopisy, které budou implicitně garantovat všechny země.

Společné bondy však v minulých letech vždy narážely na německý odpor,

které se obává, že by jižní státy znovu peníze „marnotratně rozházely“.

Nejradikálnější jsou španělské návrhy na vydání

věčných dluhopisů, které se v minulosti vydávaly k financování válek.

Fungovaly by jako emise státního dluhu (anglický consols) ve formě formu

perpetuitních dluhopisů (tj. hradil by se jen úrok, nikoli jistina) a vláda je

mohla za specifických podmínek umořit. První takové emise se objevily ve Velké

Británii už v roce 1751. Pro německé tvrdé jádro však přicházejí

v úvahu ještě méně než společné dluhopisy.

Nespokojené jižanské státy v čele s Itálií

se tak pravděpodobně po odeznění pandemie budou dostávat ještě do větších

dluhových problémů, které nebudou mít jednoduché řešení (například

v případě exitu Itálie by se eurové závazky zemi ještě zvýšily kvůli

propadu liry).

Česko se v tomto případě nachází na okraji „klubu

silných“ a se svým nízkým dluhem (29 procent k HDP) je v té

nejkomfortnější pozici. Jak říká klasik, hlavně to neprožrat.