Na začátek je dobré vědět, že jediné pojištění, které je při sjednávání hypotéky povinné, je pojištění nemovitosti. Řadu lidí napadne pojistit se i proti neschopnosti splácet, ale rozhodně je dobré zvážit i životní pojištění. Pojďme se teď na jednotlivé typy pojištění podívat blíže.

1. Pojištění nemovitosti

Jak už jsme zmínili, jako jediné je při sjednání hypotéky povinné. Banka jím především chrání svoji investici. Jde o to, že pokud vám nemovitost zničí přírodní živly a vy si zároveň řeknete, že nebudete splácet, banka vám nebude mít co zabavit. Z pojištění nemovitosti se tudíž po celou dobu splácení nevyvléknete, ale v průběhu let ho můžete přesunout do jiné pojišťovny nebo jinak měnit. U pojištění nemovitosti existují různé scénáře vyplácení peněz a liší se podle toho, jestli je škoda po pojistné události malá, nebo velká (třeba po tornádu). Pojišťovna v případě velkých škod zjišťuje, zda má peníze vyplácet vám, nebo bance. Může se stát, že banka vám peníze od pojišťovny pošle až poté, co nemovitost vrátíte do stavu před poškozením.

2. Pojištění schopnosti splácet úvěr

Až si budete sjednávat hypotéku, banka vám ho jistě nabídne. Možná pod názvem „pojištění půjčky“, „pojištění úvěru“ nebo „pojištění proti neschopnosti splácet“, každopádně jde pořád o jednu a tu samou věc, a sice kolektivní pojištění, které banka sjednává s pojišťovnou pro všechny svoje klienty.

Proč je dobré o něm uvažovat

Bývá levnější než životní pojištění a pravděpodobně na něj dosáhnete, aniž by se vás někdo ptal na povolání nebo zdravotní stav. Banka má jednoduše stejné podmínky pro všechny, kdo dostanou hypoteční úvěr. Tento typ pojištění by měli zvážit všichni, kdo mají riziková povolání, třeba elektrikáři nebo hasiči. Na životní pojištění možná dosáhnou taky, ale zaplatí za něj víc. Banka k tomuto typu pojištění zpravidla nabídne snížení úrokové sazby na hypotéce. Taky si ušetříte papírování: namísto vyplňování dotazníku jen prohlásíte, že nejste v invalidním důchodu nebo v pracovní neschopnosti. Nemusíte ani sjednávat pojistnou smlouvu. Bude stačit, že odsouhlasíte pojištění v rámci kolektivní smlouvy, kterou má banka sjednanou s pojišťovnou. A na rozdíl od životka může toto pojištění zahrnovat i případ, že přijdete o práci.

Může to mít háček

Ale abychom jen nepěli ódy – i pojištění neschopnosti splácet má své nevýhody. V první řadě nekryje vás, ale jen vaši hypotéku. Což znamená, že i když přijdete o zaměstnání, nezaplatí za vás ostatní závazky. Navíc, pokud budete o hypotéku žádat společně s partnerem, bude ho moci využít jen jeden z vás. Když vypadnou příjmy nepojištěného z dvojice, máte bohužel smůlu.

Zpravidla si toto pojištění nemůžete nechat ušít na míru, dostanete balíček, ve kterém budou přesně daná rizika i pojistné částky. Například invalidita bývá krytá až od III. stupně. Pokud si berete vysokou hypotéku, může pojištění neschopnosti splácet krýt jen část jistiny. Poslední nevýhodou je to, že plnění může (ale nemusí) být zastaveno ve prospěch banky. Při pojistné události tedy nedostanete peníze vy, ale banka, která tím pokryje nesplacenou část jistiny nebo vaše splátky.

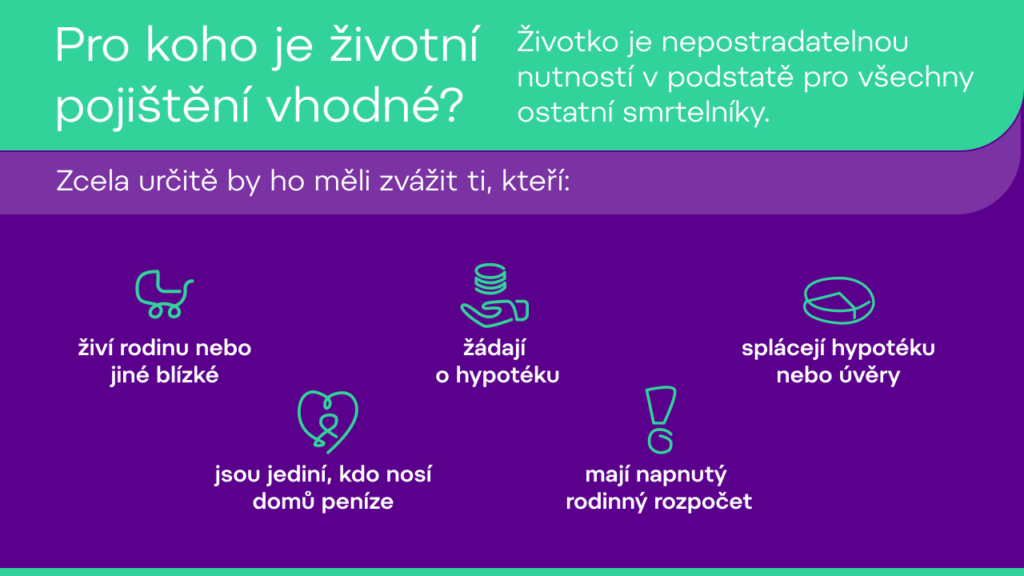

3. Životní pojištění

Může vám ho zprostředkovat banka, a nejspíš vám zase nabídne nižší úrok na hypotéce. Pokud se vám nabídka líbí, jděte do toho. Zkuste se ale taky porozhlédnout jinde. Můžete získat lepší podmínky a životní pojištění sjednat i online.

Výhody životního pojištění

Na životním pojištění je fajn, že si sami můžete zvolit pojistné částky i rizika, která chcete krýt. Děsí vás pracovní neschopnost nebo invalidita? Jednoduše se proti nim pojistěte. Samozřejmostí je pojištění úmrtí, takže kdyby došlo na nějaký tragický scénář, vaše rodina bude ochráněná alespoň před existenčními problémy. Pojištění se dá v průběhu let měnit, podle toho, jak se bude měnit vaše rodinná situace. Nespornou výhodou je to, že peníze dostanete vy a vaše rodina, a nikoliv banka. Nekryje jen splácení hypotéky, ale i jiné výdaje, které domácnosti běžně mají. A když hypotéku úspěšně splatíte, životní pojištění může trvat dál. Pokud u něj navíc máte spořicí složku, můžete si ho vesele odečítat z daní.

Nevýhody životního pojištění

Tou nejvýraznější je, že je dražší než pojištění úvěru. Součástí mnoha smluv bývají výjimky z pojištění nebo individuální přirážky. Vyplatí se věnovat nějaký čas hledání pojišťovny, která nedělá poznámky pod čarou a smlouvy píše srozumitelným jazykem. Na začátku se také nevyhnete nějakému papírování a posuzování zdravotního stavu. Na trhu už ale existují i služby, které papírování výrazně omezují. Například Mutumutu je online životní pojištění, které se na váš zdravotní stav doptá lékařů (samozřejmě jen s vaším souhlasem) a na prohlídku půjdete až tehdy, pokud vás označí za rizikové. A má minimum výjimek.

Životní pojištění jako poplatek za klid

Je čistě na vás, jaké pojištění si nakonec vyberete, ale je skoro jisté, že to životní bude nejlepší volba. Zvlášť pokud si berete hypotéku. A že se vám nešťastné náhody vyhýbají? Pak můžete pojištění brát jako poplatek za klid, který budete mít, kdyby se přece jen něco přihodilo…

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU