Bankovní trh se připravuje na obrovský nápor. V důsledku opatření proti šíření virové nemoci covid-19 se do potíží se splácením svých úvěrů mohou dostat stovky tisíc lidí. Pomáhat „koronaneplatičům“ hodlají formou odkladu splátek některé banky. Podrobnosti zatím nikdo nezveřejnil. Hraje se o to, aby pomoc nenadělala další škodu.

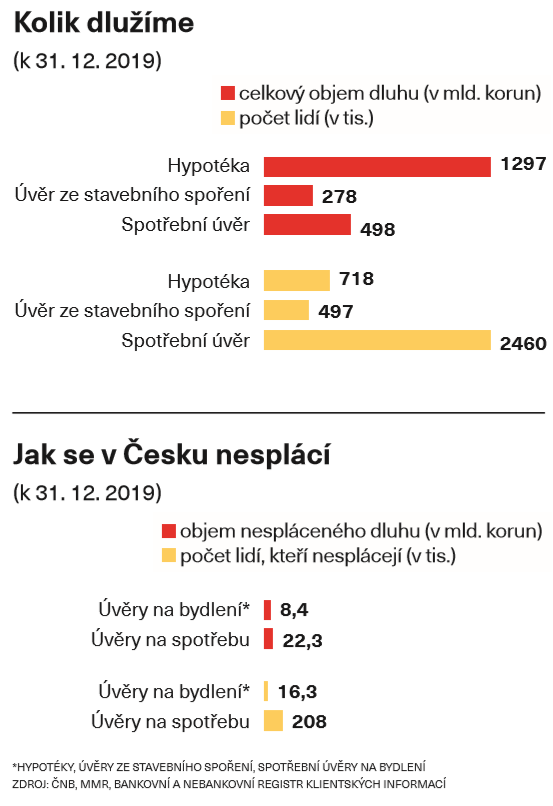

„Negativní dopady na příjmy a z toho odvozené požadavky klientů na odklad splátek se může týkat poměrně velké části populace, a čím déle bude tento nouzový stav trvat, tím se počet dotčených může navyšovat,“ řekl minulou středu na dotaz týdeníku Euro šéf Hypoteční banky Jiří Feix. Z údajů bankovního a nebankovního registru klientských informací vyplývá, že ještě před vypuknutím koronavirové epidemie mělo potíže se splácením spotřebních úvěrů přes dvě stě tisíc lidí. V případě úvěrů na bydlení nesplácelo půjčky přes šestnáct tisíc lidí.

„Denně dostáváme desítky dotazů s žádostmi o posouzení jednotlivých případů a odkladu splátek. Jakmile to bude možné, informace našim klientům poskytneme, do té doby platí naše standardní postupy pro úpravy splátkových kalendářů,“ dodal Feix.

Banky ztráty zvládnou

V den vyhlášení nouzového stavu vydala Česká bankovní asociace (ČBA) prohlášení o přijetí mimořádného opatření bankami v podobě poskytnutí možnosti odkladu splátek úvěrů. Odložit splátky otevřeně přislíbily kromě velké bankovní trojky také Raiffeisenbank nebo Air Bank. A později se přidala Moneta. Ta přitom byla jedinou bankou, která se původně velmi důrazně proti prohlášení ČBA ohradila s tím, že jde pouze o doporučení a že odklad splátek neumožní. Později ale toto sdělení ze sociálních sítí stáhla. Uvedla, že nenechá klienty na holičkách a odklad jim umožní.

Banky evidentně balancují na pomezí marketingu. Nechat klienta ve štychu se neodpouští. Jenže pak jsou zde hranice, které banka v rámci regulatorních pravidel nesmí překročit. „Naše kroky musejí splňovat požadavky platné legislativy, regulace a obezřetnosti v podnikání,“ tvrdí šéfka komunikace Monety Zuzana Filipová.

A o to přesně jde. Každý úvěr, který není řádně splácen, je veden jako rizikový. Banky mají přesně stanoveno, v jaké kategorii tyto úvěry vést, jak dlouho jsou po splatnosti a jaké rezervy musejí k problematickým úvěrům vytvořit. Navíc smějí držet jen určitý objem rizikových úvěrů. A ostatních se zbavují. Do toho jsou zde relativně nové účetní standardy označované jako IFSR9, které říkají, že finanční domy musejí vytvářet oprávky k úvěrům v předstihu, ne až tehdy, přestane-li být úvěr splácen. Jinými slovy: už při změně okolností, které v budoucnu mohou k nesplácení vést, praví pravidla IFSR9 platná od roku 2018. Je tedy nasnadě, co asi momentálně probíhá v risk managementu jednotlivých bank.

Odklad není přerušení

„Rizikové náklady stoupnou, ale s Českou národní bankou (ČNB) jsme dohodnuti. Reálně asi největší riziko bude, zda se nám nezhroutí servery, až budeme muset vyřizovat stovky tisíc žádostí o odložení splátek najednou,“ říká nejmenovaný zdroj z banky. Není třeba domýšlet, co by se stalo, pokud by banky měly stovky tisíc úvěrů, které by spadaly do kategorie rizikových. Bez ohledu na to, zda je to hypotéka, nebo spotřebitelský úvěr. Jaká je tedy dohoda bank s ČNB coby vrchním strážcem stability finančního trhu?

Trumpův mocný lék na koronavirus. Antimalarikum chlorochin

Trochu lakonicky řečeno: na to si musíme počkat. ČNB přitom už nyní varuje, že situace nebude jednoduchá. „Dopad na bankovní trh bude záviset na tom, do jaké míry se bude na straně klientů bank jednat pouze o krátkodobé výpadky příjmů ke splácení úvěrů a nakolik bude zasažena jejich celková finanční situace v delším horizontu. Tomu bude odpovídat i výše opravných položek, které budou muset banky ke klientským úvěrům vytvářet,“ říká mluvčí ČNB Petra Vodstrčilová. „Banky jsou však velmi dobře kapitálově vybaveny, aby ustály i relativně vysoké ztráty,“ dodává.

ČBA upozorňuje, že nárok na odklad budou muset klienti důkladně prokazovat. „Dle zpráv z našich členských bank lze soudit, že zájem o možnost odkladu ze strany klientů je veliký, nicméně odhad si nyní dát netroufám,“ popisuje situaci Pavel Štěpánek, výkonný šéf asociace. „Musím ale zdůraznit naše doporučení, že odklad bude klientům poskytován jen v odůvodněných případech. Klient tedy bude muset doložit, že epidemie nepříznivě ovlivnila jeho schopnost splácet. Jakým způsobem to konkrétně doloží, nyní banky řeší.“

S tím souvisí i přesná definice toho, jak bude odklad splátek vypadat. Banky budou muset uzavírat nové dodatky k úvěrovým smlouvám a je jasné, že pravidlo „co klient, to individuální přístup“ nemůže při obrovském počtu neplatičů fungovat. Všechny „koronaneplatiče“ se budou banky snažit napasovat do nějakého univerzálního formátu. Zda jim rozloží odložené splátky do celé zbývající doby trvání úvěru, nebo jim přeruší splácení a dlužné splátky klient doplatí bez sankcí z jiných zdrojů, ukáže až další vývoj. Každá banka má jiný systém a jiný přístup. „ČNB je proto v tuto chvíli v kontaktu jak s jednotlivými bankami, tak s Českou bankovní asociací,“ poznamenala za centrální banku Vodstrčilová.

Vypnutá ekonomika

Nastavení propracovaných pravidel bude bankám zřejmě chvíli trvat. Třeba Moneta uvedla, že konkrétní program bude koncipován nejpozději do konce dubna 2020 a k dispozici klientům bude až od května 2020. Ale už nyní má prý pro klienty nabídku výhodných úvěrů. „Již v tuto chvíli poskytujeme 315 tisíc předschválených limitů pro drobnou klientelu a 30 tisíc předschválených limitů pro živnostníky,“ píše Moneta na svých stránkách. Celková hodnota těchto úvěrových limitů je prý téměř 70 miliard korun a tyto zdroje mohou klienti získat na „jedno kliknutí“ bez nutnosti opustit prostředí svého domova, upozorňuje banka.

Situace se ale mění každým dnem, úvěr schválený včera nemusí za 24 hodin platit. A kromě bank se na nabídku nejrůznějších výhodných půjček chytají i nebankovní společnosti. Varovat před dalším zadlužováním si v současnosti netroufne nikdo. Všichni chtějí pomáhat. Během posledních dvou let přitom vyšlo nespočet průzkumů o tom, že v případě finančních rezerv na tom Češi nejsou zrovna nejlépe. Jeden z posledních, který si dělala pojišťovna BNP Paribas Cardif, říká, že třetina Čechů by při výpadku příjmů nevystačila se svými rezervami ani měsíc.

Někdejší viceguvernér ČNB Mojmír Hampl upozorňuje na další rizika. „Odklad splátek nebo případný úvěr jsou dobré přístupy, pokud jde o překonání propasti. A mají smysl ve chvíli, kdy věříme, že situace před virem bude stejná jako situace po viru. Ale mnohem větší problém je to, že situace po viru nemusí být stejná. Vidíme, že se zavírají fabriky. To nebylo ani při krizi v roce 2008. Části ekonomiky jsou vypnuté. Je reálné očekávat, že celá ekonomika bude mít problém, zejména pokud toto celé bude trvat několik měsíců,“ tvrdí Hampl.

Pád českého autolandu

Nejdůležitější bude pro českou ekonomiku vývoj v automobilovém průmyslu, který vytváří až desetinu českého HDP. Předpovědi nevěstí nic dobrého. Podle těch optimistických se celý sektor letos propadne zhruba o 12 procent. „Vycházíme z toho, že sektor nebude fungovat jeden měsíc,“ uvedl šéf Sdružení automobilového průmyslu Zdeněk Petzl. Pravděpodobně však bude pokles razantnější. Koncern Volkswagen, do něhož spadá největší česká automobilka Škoda, už v únoru zaznamenal meziroční propad tržeb v Evropě o 3,5 procenta. V Číně, která pro koncern znamená až 40 procent všech prodejů, se únorové prodeje Volkswagenu propadly o 75 procent. Globálně to bylo 25 procent. Kritický bude propad výroby i u českých subdodavatelů automobilek. „Vláda musí jasně říct, že za českým autoprůmyslem stojí. Musí plošně zajistit likviditu tak, aby podnikatelé nemuseli své továrny zavírat a propouštět lidi. To znamená, že by měla nabídnout odklad placení daní i odvodů,“ navrhuje Petzl.

Už teď je jasné, že epidemie koronaviru nebude mít jen přímé ekonomické důsledky, ale že hospodářství se bude z šoku zotavovat dlouhé měsíce, možná i roky. Virus přijde Česko na stovky miliard korun. Vláda zatím naplánovala rozpočet se schodkem 40 miliard a je zřejmé, že i v případě škrtnutí některých investic (například nákupu pásových bojových vozidel pěchoty) se deficit o další miliardy prohloubí. Schodek by mohlo případně zmírnit rozpuštění výnosu z prodeje devizových rezerv České národní banky, která v letech 2013 až 2017 nashromáždila kvůli měnovým intervencím přes 100 miliard eur. Při současném oslabeném kurzu koruny k euru by na jejich prodeji mohl stát ještě vydělat.

Komentář: Ten svetr si nesvlíkej. Česko objevilo nečekaného vůdce pro těžké časy

Velké ztráty znamená karanténa také pro dopravce, kteří museli zrušit mezinárodní spoje a jejich vnitrostátní železniční či autobusové trasy využívá jen zlomek cestujících oproti běžným pracovním dnům. České dráhy například zrušily vlaky pendolino mezi Prahou a Ostravou a Leo Express omezil všechny své spoje až o 75 procent. Podle upraveného jízdního řádu jezdí také RegioJet. Mezi Prahou a Brnem nyní jezdí šest párů žlutých vlaků místo běžných deseti, na trase Praha–Ostrava je to pak šest párů místo obvyklých jedenácti. „V provozu se snažíme udržet zhruba 60 procent vlakových spojů,“ uvedl mluvčí RegioJetu Aleš Ondrůj.

O práci přišli ze dne na den

Sektor, který pociťuje následky karantény téměř okamžitě, je gastronomie. V Česku pracuje v pohostinství kolem čtvrt milionu lidí a těch všech se dotklo uzavření hospod, restaurací, barů i kaváren. Ze dne na den prakticky přišli o práci. Jedinou možností, jak si uchovat alespoň část tržeb, je takzvaný prodej z okénka s sebou nebo rozvoz jídel. Podle údajů systému pro elektronickou evidenci tržeb Dotykačka zůstalo minulý týden uzavřeno přes 80 procent všech podniků. V porovnání s běžným obdobím tak souhrnné tržby celého segmentu v těchto dnech klesly o 85 procent.

„Z devíti pražských podniků jsme jich sedm zavřeli. Dvě restaurace, La Bottega di Finestra v Platnéřské ulici a Gastronomiku na Žižkově, jsme nechali zatím otevřené. Rozvoz jídla z těchto dvou provozů organizujeme prostřednictvím našeho personálu a rozvážkové služby,“ říká spolumajitel sítě restaurací La Collezione Ondřej Rákosník. „Věřím také, že nás v tom stát nenechá. Žádná skupina, která podniká v gastronomii, nemá prostředky na to, aby mohla na několik týdnů uzavřít provozovnu a přitom platit mzdy, odvody, nájem, a energie,“ dodává.

A nemluví jen sám za sebe. Totéž je slyšet i od jiných provozovatelů restaurací. Bez pomoci státu se neobejdou, a i tak pro mnohé podnikání v gastronomii vinou současné situace končí. „Pokud by uzavření restaurací trvalo pouze týden, pak hovoříme o přímé ztrátě v hodnotě cca 3,5 miliardy korun. Pokud potrvá měsíc, jde už o 11,5 miliardy korun jen v přímých dopadech,“ tvrdí předsedkyně Sdružení pro zaměstnanecké stravování Linda Nejezchlebová. Zástupci gastronomického sektoru proto tlačí na vládu, aby v rámci záchrany celého odvětví zvážila například nulovou sazbu DPH či případně úplně osvobození sektoru od placení daně z příjmu v roce 2020.

Komentář: Nemovitosti (ne)porostou do nebes

„Zatím jsem neslyšel o žádném konkrétním opatření, které by nám pomohlo. To, že nám stát odloží některé platby, nám momentálně pomůže s cashflow, ale nic to nevyřeší. Za reálnou pomoc bych považoval kompenzace v podobě odpuštění například odvodů za zaměstnance nebo DPH,“ navrhuje Ondřej Rákosník. Odpuštění odvodů za zaměstnanci ani úlevy na DPH však zatím stát nechystá. „O tom neuvažuji, protože tuto možnost zákon neumožňuje,“ uvedla ministryně financí Alena Schillerová (ANO). Parlament by tak musel přijmout novely daňových zákonů.

Kromě toho, že finanční správa odložila termín odevzdání daňového přiznání, přišel doteď stát s jedinou praktickou nabídkou – a to bezúročnými půjčkami na provoz malým a středním podnikům až do výše 15 milionů korun prostřednictvím Českomoravské záruční a rozvojové banky (ČMZRB). Banka nabízí dvouletý úvěr s odkladem splátek až na 12 měsíců. „Úvěr je určen na pořízení drobného hmotného nebo nehmotného majetku, pořízení a financování zásob a na další provozní výdaje, pokud došlo k opoždění, pozastavení nebo zrušení plnění v důsledku opatření v boji s koronavirovou infekcí,“ upřesňuje mluvčí ministerstva průmyslu a obchodu Štěpánka Filipová. Ministerstvo se chystá mezi malé a střední podnikatele rozdělit deset miliard korun.

Peníze ale bude nutné zřejmě ještě navýšit. Zájem o tento program totiž už na začátku minulého týdne významně převýšil očekávání – ČMZRB evidovala pouhý den po spuštění programu více než 1300 žádostí v celkové výši pět miliard korun. Koncem týdne už se celkový objem poptávaných peněz blížil 15 miliardám. Podnikatelé tedy už žádali více, než jim stát může zatím nabídnout. Celkem by měl stát na přímou podporu podnikatelům podle premiéra Andreje Babiše uvolnit až 100 miliard korun a dalších 900 miliard na záruky.

Nemovitosti zlevní

Důsledky koronavirové epidemie se promítnou i v cenách nemovitostí. Vir bude pravděpodobně oním spouštěčem, který zchladí dlouho přehřátý český nemovitostní trh. Ceny bytů by mohly začít klesat ještě letos, ceny pozemků se naopak budou držet poměrně vysoko, míní odborníci. Následující tři měsíce bude realitní trh pravděpodobně zmražený. Aktuálně rozběhnuté obchody se uzavřou, ale dál bude většina prodávajících i kupujících vyčkávat i z toho důvodu, že se vyhýbají osobnímu kontaktu. Rychlý výkup nemovitosti pak budou hledat ti, kteří ztratí schopnost splácet hypotéku.

„Od podzimu by se mohly rozběhnout nabídky nemovitostí, a dojde tak k postupnému poklesu cen, protože prodávající zjistí, že už nebude tak snadné sehnat kupujícího,“ předvídá budoucí vývoj Vladimír Zuzák, ředitel a vlastník Maxima Reality, největší nesíťové realitní kanceláře v Praze. Podle něj se ceny budou propadat následující rok až dva a klesnou zhruba o 15 procent. „Tento propad však bude dočasný. Odhadujeme, že za dva až tři roky se situace vrátí do stavu před koronavirem a ceny opět porostou, v Praze až o 45 až 50 procent,“ míní Zuzák.

Ovšem na trhu v příštích měsících zůstanou byty postavené za vysoké náklady a developeři je nebudou chtít prodávat pod cenou. „Zcela se vyprodají jen byty s rozumnou cenou do 95 tisíc korun za metr čtvereční a předražené byty s cenou vyšší než 120 tisíc korun za metr čtvereční, které nemají vlastnosti luxusních bytů, zůstanou dlouhodobě neprodejné. Už nyní je obrovský zájem především o cenově dostupnější bydlení,“ podotýká generální ředitel a vlastník developerské společnosti Ekospol Evžen Korec. Podle něj lze očekávat, že ceny bytů budou v příštích měsících minimálně stagnovat a rezidenční trh se v důsledku propadu ekonomiky může zcela zabrzdit.