Evropská komise plánuje, že při obnově ekonomiky po

koronavirové aféře bude v rámci svého billonového balíčku preferovat při

investicích právě „zelená“ řešení. Před pár dny spustila ke své strategii European

Green Deal konzultace a minulý týden vybrala za svého poradce těžkou váhu,

finanční skupinu BlackRock, která by měla navrhnout, jak do

makroobezřetnostního dohledu zakomponovat sociální a environmentální rizika.

Aktivity Evropské komise však nemusí být určující,

už kvůli vysoké míře byrokracie a nechuti národních států podřídit se jim.

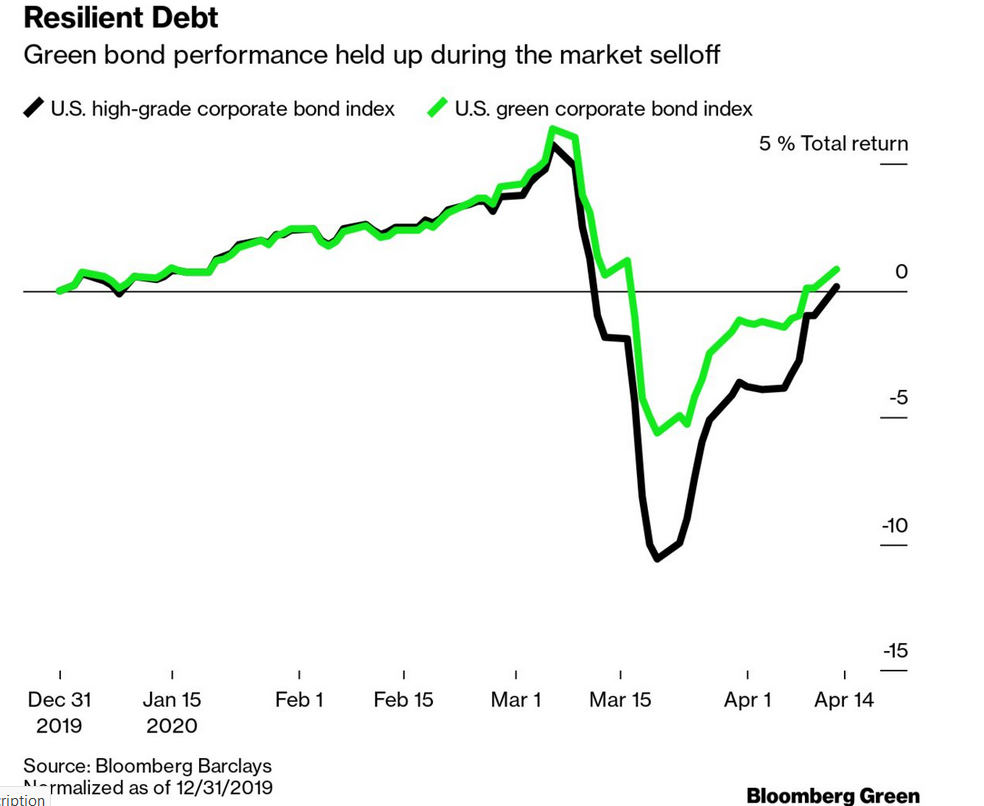

Přesvědčivější může být výnosová křivka zelených bondů, která se ukázala během

koronavirové krize výrazně odolnější než u prvotřídních korporátních dluhopisů.

Zelené dluhopisy při propadu výrazně překonaly ty

korporátní, přičemž mezeru mezi nimi vyrovnaly až nákupy centrálních bank,

které se nezaměřují na „zelená“ aktiva, jak uvádí například šéf

oddělení úvěrových operací v UBC Thomas Wacker.

Investoři tak – navzdory sentimentu v Česku – věří dlouhodobě zeleným

aktivitám o něco víc než „běžné“ ekonomice.

Ostatně i české banky si toho začínají pomalu všímat a postupně testují, jestli mohou změkčit podmínky financování například u hypoték lidem, kteří jsou ohleduplnější k životnímu prostředí. Jinými slovy, jestli ten, kdo má zodpovědnost k životnímu prostředí, také lépe splácí. V tomto světle by regulatorní opatření, která počítají se zvýhodňováním investičních nákupů zelených aktiv, o nichž uvažuje Evropská komise, nemusely vypadat tak úplně odtržené od reality.

Možná je právě současné období, kdy vlády po celém

světě ohlásily masivní fiskální stimuly, příležitostí, jak svět „ozelenit“

ohleduplnějším byznysem nebo třeba digitalizovat.

{kind=link}