„Kdo to platí?“ zeptal se podle legendy Mick Jagger, když na konci 60. let obdržel pozvání na nějakou úžasnou londýnskou party. Z odpovědi mělo vyplynout, že to není úplně jasné. Proslule šetrný rocker z toho správně vytušil, že se vlastně očekává, že platit bude on sám. Pozvání tedy odmítl (a namísto večírku šel nejspíš strávit klidný večer s kokainem, vodkou a čtyřmi děvčaty, jak už to v té době chodívalo).

O pár desetiletí později, zhruba v letech 1994 až 2006, bylo na Wall Street zvykem na podobně věcný dotaz nabídnout odpověď, že platí „kolateralizovaná úvěrová obligace“ pro případ „kreditní události referenčního emitenta“. Kdybyste nevěděli, znamená to totéž - platíte vy.

Miliony lidí, kteří ve zmiňované době dávali z různých důvodů všanc své peníze, však otázku „kdo to platí“ nepoložily. Nebo ji tito lidé položili a dostali zmíněnou odpověď o kolateralizovaném blabla. Rádi se s ní spokojili, protože se domnívali, že znamená pravý opak: že jistojistě peníze vydělají.

Co se změnilo?

Nevydělal (skoro) nikdo. Řeč je o sekuritizaci, způsobu nakládání s investičním rizikem, jenž se na finančních trzích zabydlel na přelomu tisíciletí. Zanedlouho získal takovou oblibu, že se stal základním stavebním kamenem růstu celého finančního sektoru - až v roce 2008 dostal řečený sektor na kolena a div ne na lopatky, což se stalo během dramatických událostí dnes souhrnně popisovaných jako globální finanční krize.

Od ústřední události této krize, pádu investiční banky Lehman Brothers, uplynulo patnáctého září deset let. Na popis krize, jejích příčin i následků padl okolo výročí nejeden les. Zároveň často padaly zásadní otázky: Nakolik se finančníci dokázali z krize poučit? Je systém nakládání s velkými penězi dnes bezpečnější, než byl před deseti lety? Může se podobná krize opakovat?

O finanční krizi čtěte více v komentáři:

2008. Rok, který přepsal ekonomickou teorii

Krizi samotnou lze definovat matematicky, ekonomicky, právně, psychologicky a ještě nejspíš lecjak jinak, budete-li chtít. Proto i odpovědi na výše uvedené otázky jsou různé podle toho, na který aspekt se zrovna soustředíte.

Pro připomenutí věcí dnes již dobře popsaných: krizi spustil kolaps trhu s americkými rezidenčními nemovitostmi. Na přelomu tisíciletí se stavělo rodinných domů, až pánbůh bránil - nebo alespoň bránit měl. Banky rozdávaly hypotéky plnými hrstmi; dostávali je i lidé, kteří do té doby nemohli na vlastní bydlení ani pomyslet. Jsi matka samoživitelka? Oukej, tu máš barák. Nezaměstnaný? Nevadí, tudy do koupelny, ložnice je v patře. Špatná platební morálka? Není problém, chcete u příjezdové cesty jezírko?

Clinton u vesla

Co se bankám stalo, že se najednou mohly přetrhnout zdánlivou štědrostí? Odpověď má tři části. Zaprvé, po rozdávání dostupných hypoték byla silná politická objednávka. Mezi lidmi, kteří na vlastní bydlení do té doby nedosáhli, byli disproporčně silně zastoupeni černoši a Hispánci, dvě silné voličské kategorie centrální pro úspěch tehdejšího prezidenta Billa Clintona. Jeho administrativa (zejména ministerstvo místního rozvoje pod vedením Andrewa Cuoma, dnešního newyorského guvernéra) na snížení prahu dostupnosti hypoték tlačila.

Zadruhé, řekli-li Clintonovi lidé A, řekli i B - a uvolnili pravidla, jimiž se banky musely do té doby řídit. V tomto kontextu je důležité především zrušení předpisů, jež firmám zakazovaly být najednou bankou investiční i komerční a také prodávat vlastní dluhy.

Ilona Švihlíková: Můžeme si dovolit recesi? Centrální banky jsou bez střeliva

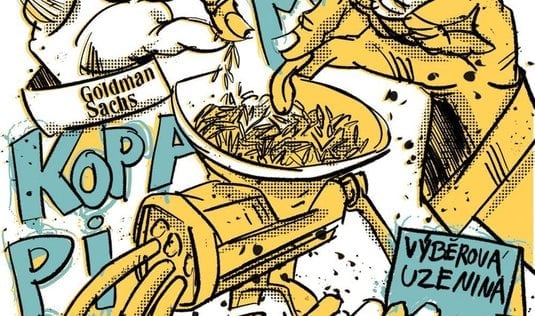

Zatřetí je tu ona zmíněná sekuritizace. Banka vidí klientův dluh jako aktivum; a je-li něco aktivum, dá se to prodat. Až sem je to normální. Základní fígl přichází vzápětí: špatnou hypotéku - tedy takovou, kde je vysoké riziko nesplácení - nikomu za slušnou cenu neprodáte. Ale když ji rozříznete vejpůl a každou z polovin přilepíte ke dvěma či třem kusům „dobrých“ hypoték, dostanete za ni víc, než byste dostali, kdybyste ji prodávali sólo.

Výběrové uzeniny

Funguje to přesně jako u párků: kdybyste viděli, z čeho jsou vyrobené, obloukem byste je obešli. Jak jsou však jednou zabalené v igelitu s nápisem „výběrová uzenina“, řeknete si, proč ne. Když máte hlad, zamhouříte oči. Když máte vidinu víceméně bezrizikového zisku, ze zamhouření očí se často stane selektivní slepota. A právě slušný zisk takto balené cenné papíry nabízely.

Vezměme příklad, jejž dopodrobna popsal list Financial Times. Investiční banka Goldman Sachs vydala v roce 2006 výběrovou uzeninu v podobě kolateralizovaných dluhových obligací s názvem Davis Square IV. Obsahovala kusy rozemletých hypoték zhruba deseti tisíc klientů prodejce Countrywide Financial; Goldmani je koupili pod názvem CWABS Asset-Backed Certificates Trust neboli cenné papíry podložené aktivy.

Vtip je v tom, že z takto namletých hypoték měla pouze čtyři procenta nejvyšší rating AAA; jinými slovy, obsahovaly pouze čtyři procenta masa. Když však tytéž hypotéky Goldman Sachs opouštěly sbalené do cenných papírů Davis Square IV, trojí áčko mělo hned 91 procent. Kupci se pochopitelně jen hrnuli.

Společný evropský dluhopis podruhé: nápad Bruselu rozčiluje Němce

To je dramatický akt finančního inženýrství, na nějž už sebeprohnanější uzenář nestačí. Sbalte dohromady čtyři procenta masa, doplňte pilinami a slepte to všechno růžovým slizem; možná to lze sníst, ale jistě to nechutná jako párek s 91 procenty masa. Uzenář zde ovšem bývá snadno vystopovatelný, protože podfuk poznáte hned, když váš pes raději zůstane o hladu, než by to sežral. Finančník je na tom lépe, protože jeho fígl může nějakou dobu zůstat úspěšně skryt.

Přesněji řečeno, zůstane skryt do doby, než ony hypotéky, z nichž je cenný papír umotán, začnou padat jako slívy. To se stalo v červnu roku 2004, když Fed začal zvedat úrokové sazby. Do té chvíle byly peníze velmi levné, což mělo za následek dramatický růst cen nemovitostí (neslyšeli jsme to už někde?).

Třináct bilionů dolarů

Když sazby Fedu poskočily vzhůru, zareagovaly na to i sazby hypoték. A nezaměstnaní, matky na mateřské a spousta dalších chudších lidí najednou zjistila, že nestíhá svůj dům splácet. A nejen to. V případě popisovaném ve Financial Times v téhle chvíli dlužil chlapík 240 tisíc dolarů za dům, jejž koupil za 190 tisíc dolarů; najednou však jeho hodnota na trhu byla jen 60 tisíc dolarů.

Takovým způsobem přišlo během dalších plus minus deseti let skoro osm milionů Američanů o střechu nad hlavou. A protože cenné papíry Davis Square IV - a tisíce jim podobných - si mohl koupit prakticky každý (vy, já, Drutěva, Deutsche Bank), ztráty měly pěkně široký zásah.

Přičtěte k tomu, že drtivá většina těchto transakcí probíhala na dluh; zrovna banka Lehman Brothers držela pouze tři centy na každý rozpůjčovaný dolar. Zbylých sedmadevadesát centů kryla důvěra. Výsledek té důvěry a jejího následného krachu známe; jen americké domácnosti podle serveru investors.com celkem zchudly o neuvěřitelných 13 bilionů dolarů.

Může se něco podobného opakovat dnes? Záleží na tom, co si myslíte o klíčovém momentu výše popsaného procesu, tedy o chvíli, v níž do sídla té či oné investiční banky na Wall Street jednou stranou vejde čtyřprocentní maso a druhou stranou z něho vyleze - aniž by se mezitím suroviny změnily - jedenadevadesáti procentní párek.

Omyl, nebo cynismus?

Možné je trojí vysvětlení. Zaprvé, lze si myslet, že ti, kteří o alchymistickém procesu proměny pilin v maso rozhodovali, se prostě spletli. Mohli si čestně myslet, že ekonomika se přehřívat nezačne, Fed sazby nezvýší a lepší hypotéky budou mít v konečném účtování navrch nad špatnými, takže jim bláznivá sázka na neustálý růst cen rodinných domů projde. (Člověk by si řekl, že od toho je tu instituce ratingu, aby se profíkovi nestal omyl v takovém rozsahu - ale budiž.)

Nebo je také možné, že oni pánové prostě cynicky hrabali provize a po nás potopa. Koneckonců, byli pojištěni, což je další problém, o němž bude řeč vzápětí. A konečně zatřetí je možné, že ti lidé nevěděli, co činí; že sami nerozuměli tomu, do jakého rizika se pouštějí; a nějak jim nepřišlo na mysl starat se, kdo že to nakonec zaplatí.

Esej Pavla Párala o společné evropské měně:

S eurem na věčné časy a nikdy jinak

Překvapivě mnoho bankéřů zvolilo právě poslední verzi obhajoby. Jamie Dimon, šéf JPMorgan Chase, dnes největší americké banky, zopakoval mnohokrát, že derivátové produkty byly tak komplikované, že jim nerozuměli ani ti, kdo je prodávali. (Právě tak argumentuje například Pavel Kysilka, bývalý úřadující šéf ČNB a také ředitel České spořitelny.)

Ne úplně s tím koresponduje svědectví Lloyda Blankfeina, CEO Goldman Sachs (což byla pro změnu největší americká banka v době krize). Kongres si jej pozval na Capitol Hill, aby vysvětlil, jakou roli jeho ústav za krize sehrál. Jmenovitě šlo o to, jak je možné, že jeho banka jednou rukou prodávala klientům cenné papíry typu Davis Square IV a druhou rukou kupovala de facto pojištění proti selhání týchž cenných papírů (to je role credit default swaps, jež umožňují za poplatek přehodit riziko neúspěchu na třetí stranu). To je ekvivalent uzenáře, který vám vědomě prodá jedovatý párek a zároveň investuje do firmy, jež vyrábí protijed.

Fiduciární povinnost? Sorry

Blankfeinova odpověď byla odzbrojující. Jednání Goldman Sachs podle něj nebylo v rozporu s právem, protože „jsme neměli vůči klientům fiduciární povinnost“. Přeloženo do lidského jazyka to znamená, že banka neměla povinnost jednat v zájmu klienta. Neměla tedy povinnost oznámit mu, že místo cenného papíru mu nabízí papír s velkou pravděpodobností bezcenný.

Je možné, aby se banka na jedné straně pečlivě pojistila proti nevýkonnosti svého produktu, zároveň nevěděla, že řečený produkt je silně rizikový, a nakonec se hájila tím, že neměla povinnost klienty neklamat? Právně vzato ano; koneckonců, když může Bill Clinton přesvědčit Senát, že s ním Monika Lewinská udržovala sexuální vztah, ale on s ní nikoli, proč by nemohla uspět i Blankfeinova story. Kdo to platí, ptáte se? Co byste řekli?

Přečtěte si komentář Miroslava Zámečníka:

Italští magoři poznávají finanční svět

Problém je, že v reakci na finanční krizi zvítězil právě takový ryze technicistní pohled na věc. Vznikly mezinárodní dobrovolné regulatorní normy Basel I až III (poslední z nich vejde v platnost napřesrok). Jde v nich o ochranu bank před jejich vlastními špatnými rozhodnutími.

Administrativa Baracka Obamy v reakci na krizi sestrojila Dodd-Frankův zákon, jenž měl nahradit původní regulaci ze třicátých let, zákon Glass-Steagallův (ten, jejž nechal zrušit Clinton). Debata o tom, jak velký přínos znamenal, je dnes bezpředmětná, protože letos na jaře republikáni v Kongresu zákon zrušili. Některé praktiky, jako je právě prodej credit default swaps, ztratily skrz špatnou pověst na oblibě (z 62 bilionů dolarů, jež čítal jejich objem v roce 2006, bylo to roku 2012 jen 25 bilionů).

Výsledkem toho všeho je, že banky jsou podle těchto kritérií skutečně v lepší kondici, než byly před deseti či dvanácti lety, takže by neměly kleknout tak snadno, jak by se stalo v roce 2008 bez státní pomoci. Ale jinak je vše při starém.

Dluhy zůstaly

V roce 2007 mělo největších sedm bank světa (Morgan Stanley, Bear Stearns, Merrill Lynch, Goldman Sachs, JPMorgan, Lehman Brothers a Citigroup) 400 miliard skutečných dolarů oproti osmi bilionům dolarů fiktivních, rozpůjčovaných. Dnes má velká pětka amerických bank (největší banky světa jsou již v Číně), jejímiž členy jsou Morgan Stanley, Goldman Sachs, JPMorgan, Citigroup a Bank of America, zhruba 900 miliard ke zhruba osmi bilionům dolarů.

Byla problémem výše zadlužení? Dobře, finanční instituce své zadlužení jako sektor snížily - ale o to víc se mezitím zadlužily vlády, takže celkově je objem globálních dluhů zhruba stejný jako v roce 2008.

V Americe vznikl zvláštní Úřad pro finanční ochranu spotřebitelů; dosud celkem vymohl od bank na pokutách 12 miliard dolarů (pro kvantitativní kontext budiž řečeno, že třeba JPMorgan vydělal v druhém letošním čtvrtletí 8,32 miliardy dolarů). Ale i tento úřad Trumpova administrativa de facto ochromila (právním sporem o jeho nezávislý status).

Krátká paměť

Ne každý si myslí, že to stačí. „Existuje zde dynamika, která tlačí bankovnictví a přilehlé obory do excesů, znovu a znovu,“ cituje v té souvislosti týdeník The Economist bývalého viceguvernéra Bank of England Paula Tuckera, „lidé mají docela dobrou krátkodobou specifickou paměť, ale jejich dlouhodobá paměť selhává, zejména když se změní podmínky třeba vlivem technologií.“

Mezitím však Fed - a nejen on - „tiskl“ až do letoška nové peníze jako vzteklý, což vyhnalo ceny investičních aktiv na neslýchané úrovně; akciové indexy boří výškové rekordy každý týden. Donald Trump si (při svém zjednodušeném vnímání reality pochopitelně) díky tomu gratuluje, jak mu ekonomika pěkně šlape.

A nikdo se neptá, kdo to zaplatí.

Přečtěte si také:

Rekordní pokuta pro RBS. Kvůli hypotečním cenným papírům zaplatí v USA 111 miliard

Úprk bankéřů z Londýna se zadrhává. Do Prahy se nechystá nikdo

Ztráta prestiže i propad akcií. Deutsche Bank vypadla z celoevropského burzovního indexu