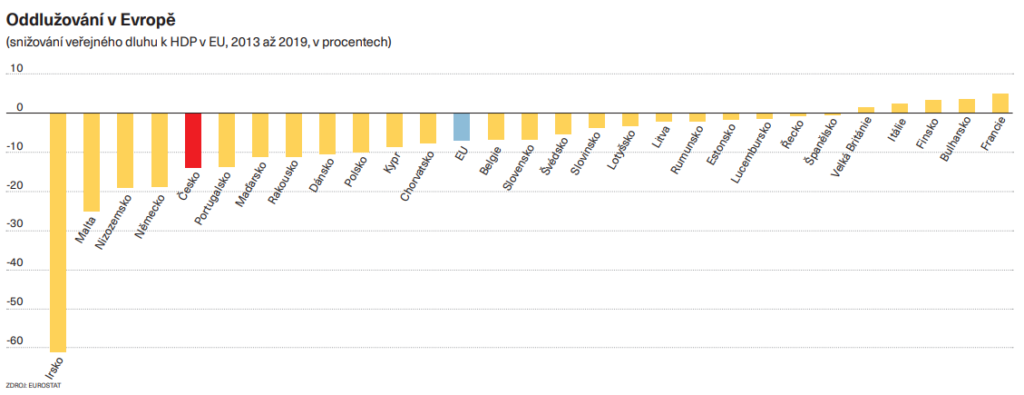

Česko k tomu má daleko. Státní dluh je relativně nízký, před pandemií

koronaviru klesl na úroveň třiceti procent HDP, což řadí tuzemsko k nejméně

zadluženým státům Evropské unie. Přičíst se to však nedá vládě Andreje Babiše,

ale spíše extrémně nízkým úrokovým sazbám ve světě, které snižují náklady na

obsluhu dluhu, a hlavně svižnému růstu české ekonomiky.

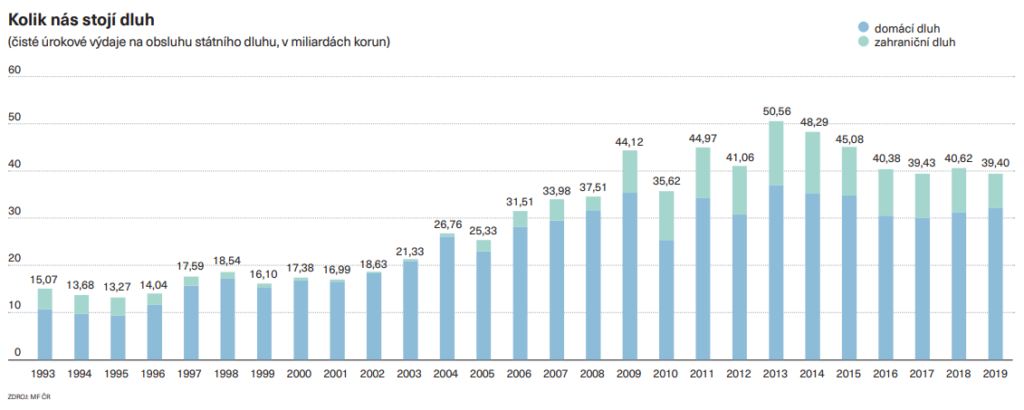

Ministryně financí tak zatím na rozdíl od svých prvorepublikových předchůdců nemusí chodit na kobereček k šéfům největších bank, které skupují dluhopisy. Tehdy byl stát v područí bank neskonale víc a jednou měsíčně šel ministr financí vysvětlovat své kroky šéfovi Živnostenské banky Jaroslavu Preissovi.

Současná šéfka státní kasy Alena Schillerová tak mohla oznámit schodek půl

bilionu korun (zhruba desetina výkonu ekonomiky) zcela svobodně, přičemž v

příštím roce chystá podle dřívějších vyjádření rozpočet s deficitem zhruba 200

miliard korun. Prostor jí k tomu dávají rozvolněná rozpočtová pravidla až do

roku 2027.

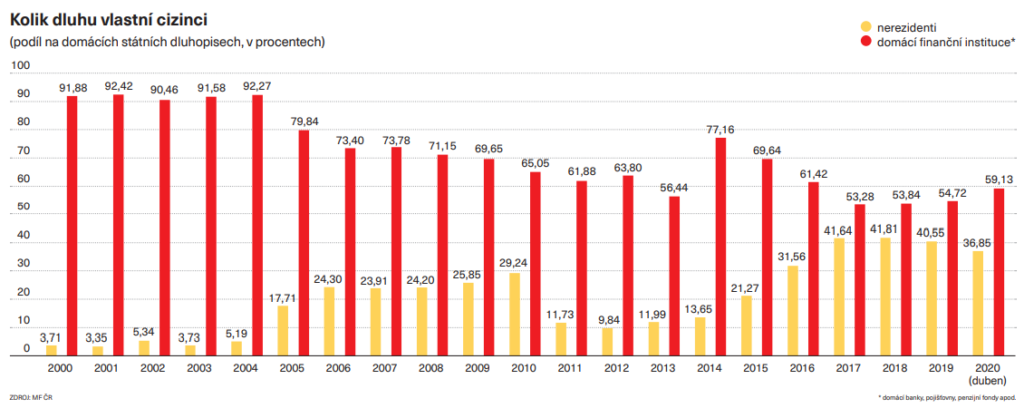

Kdo bude dluh kupovat? Na tuzemském trhu je zatím likvidity neúrekom, jak říkají Slováci. Česká bankovní asociace nedávno spočítala, že na trhu je cca 370 miliard volných prostředků, které mají banky k dispozici. Mohou za ně tedy nakupovat státní dluhopisy, což je navíc velmi výhodné. Kromě nízkého rizika defaultu nemusejí na cenné papíry vydávané ministerstvem financí vytvářet žádné rezervy, žádné oprávky a státní cenné papíry se jim nezapočítávají ani do kapitálové přiměřenosti, takže nemusejí shánět dodatečný vlastní kapitál.

České banky proto také státní dluh během jara nakupovaly. Nicméně je zřejmé,

že při tak velké výpůjční potřebě bude notná část dluhu nakoupena nerezidenty,

tedy zahraničními investory, kteří doplní portfolio relativně bezpečným státním

dluhem. Tito investoři mohou navíc spekulovat na posílení koruny, což by jejich

výnos v dolarovém či eurovém vyjádření navýšilo o další procenta.

Právě zahraniční investoři ale jsou pro Česko největším rizikem. Na rozdíl od domácích bank či penzijních fondů v tuzemsku nepodnikají a při vidině lepší příležitosti nebo jen náznaku problému české ekonomiky či měny mohou okamžitě prchnout.

Nedávná studie vydaná pod hlavičkou Národní rozpočtové rady potvrzuje obecné pravidlo, že při vyšším dluhu rostou jeho náklady. „Když podíl dluhu sektoru vládních institucí na HDP překročí 55 procent, zvyšuje každý dodatečný procentní bod tohoto dluhu mezi 55 a 100procentním zadlužením výnosovou míru státních dluhopisů o čtyři bazické body a každý dodatečný procentní bod nad 100 procent zadlužením o 3,3 bazického bodu,“ stojí ve studii. Rizikovost dluhu je samozřejmě vyšší u malých ekonomik, o jejichž měnu nemá v turbulentních dobách nikdo zájem, protože všichni utíkají především k dolaru, respektive vedlejším rezervním měnám.

Krásný nový svět

Přitom ještě není jisté, jak vysoké budou ztráty z bankovních záruk, které v

programech Covid I, II a III poskytuje stát soukromému sektoru. A zda s těmito

ztrátami, které ministr průmyslu před časem v nejčernějším scénáři vyčíslil na

zhruba 300 miliard korun, počítá ve svých rozpočtech ministryně financí, nebo

jsou to extra náklady.

Máme štěstí, že ve světě vládne od minulé krize prostředí extrémně nízkých

úrokových sazeb, z nichž profituje nejen Česko. Nicméně i v krásném novém světě

negativních úrokových sazeb může zvýšit náklady na obsluhu dluhu nepřízeň

investorů. Do hry pak vstoupí Česká národní banka, která nedávno získala mandát

odkupovat státní dluh na sekundárním trhu, a vezme jej na svá bedra. Světové

centrální banky to už ostatně dělají dlouho. Otázkou pak jen zůstává, jak v

budoucnu z těchto dluhů ven.